Planung

Gründung

Wachstum

News

Zurück

Du bist hier

Sollten Sie bisher keine Umsatzsteuer-Identifikationsnummer im Rahmen des steuerlichen Erfassungsbogens beantragt bzw. keine zugeschickt bekommen haben, so sollten Sie diese jetzt beantragen. Voraussetzung ist natürlich, dass Sie eine USt.-IDNr. überhaupt benötigen. In diesem Artikel gebe ich Ihnen eine Anleitung, wie Sie Schritt für Schritt Ihre Umsatzsteuer-Identifikationsnummer beantragen. Gleich vorweg: Nicht jeder Unternehmer benötigt eine Umsatzsteueridentifikationsnummer. Vor allem brauchen Selbstständige, die grenzüberschreitende Leistungen bzw. Lieferungen im europäischen Ausland erbringen oder einführen eine solche UStIDNr.

Die Umsatzsteuer Identifikationsnummer (kurz: UStID-Nr. genannt) dient innerhalb der Europäischen Union zur eindeutigen Identifizierung von Unternehmen im innergemeinschaftlichen Warenverkehr. Durch die Umsatzsteueridentifikationsnummer können innerhalb der EU Unternehmer waren versenden und empfangen und diesen Güterverkehr durch die eindeutige Nummer eindeutig dokumentieren und kennzeichnen. Letzten Endes hat die Identifikationsnummer auch eine Auswirkung auf die zu zahlende Umsatzsteuer im Rahmen des europäischen Güterverkehrs zwischen europäischen Ländern.

Der Aufbau, so sieht die Umsatzsteueridentifikationsnummer generell aus:

DE124578965

Eine Umsatzsteueridentifikationsnummer brauchen alle Unternehmer, die innerhalb der EU mit anderen Unternehmen Geschäftsbeziehungen pflegen, insbesondere bei Lieferungen von Waren oder Leistungen ins EU-Ausland. Diese Nummer bestätigt Ihren Status als Unternehmer gegenüber Ihrem Geschäftspartner im EU-Ausland. Hintergrund ist, dass die Umsatzsteuer in dem Land abgeführt werden muss, wo die Leistung erbracht bzw. wo die Ware verschickt wird. Für Drittländer benötigen Sie hingegen keine USt.-IDNr. Zusammenfassend kann man sagen, eine Umsatzsteuer ID braucht derjenige Unternehmer, der:

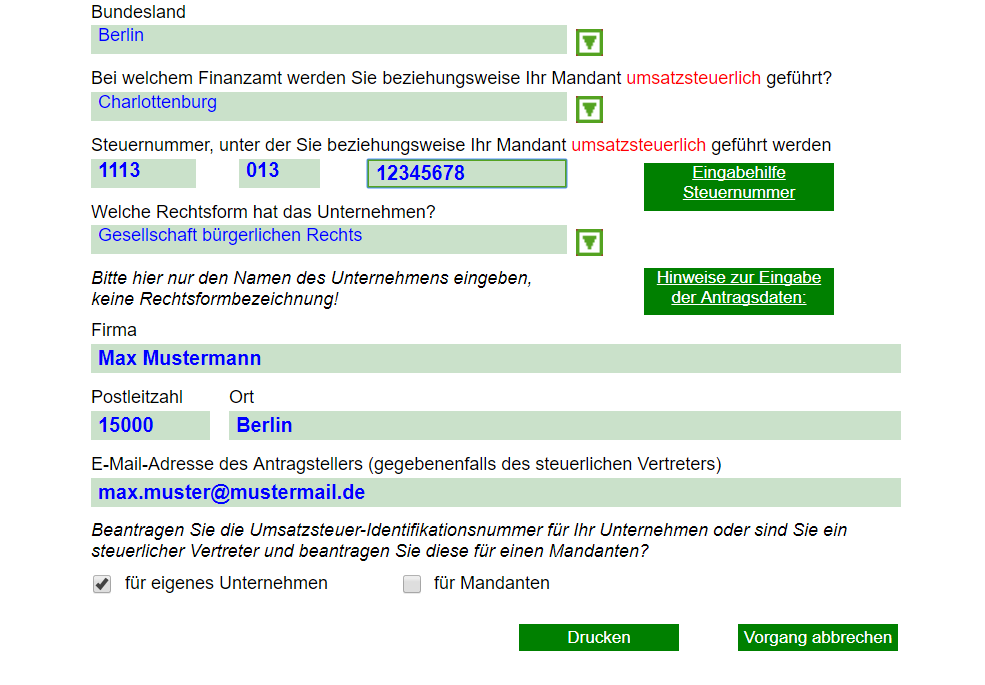

Eine Umsatzsteuer Identifikationsnummer beantragen ist grundsätzlich sehr einfach. Es entstehen auch keinerlei Kosten. Dazu gibt es drei verschiedene Möglichkeiten:

In dem Schreiben müssen folgende Angaben gemacht werden: Name, Anschrift, zuständiges Finanzamt und Steuernummer.

Das Umsatzsteuer-Identifikationsnummer Formular schicken Sie unterschrieben an folgende Adresse:

Bundeszentralamt für Steuern

Dienstsitz Saarlouis

66738 Saarlouis

Telefax: +49228-406-3801

Sie können auch ein formloses Schreiben schicken. Allerdings müssen die gleichen Daten vorhanden sein, wie auch im Online Formular: Name, Anschrift, zuständiges Finanzamt sowie Steuernummer. Übrigens: Die meisten Unternehmer haben Ihre UStIDNr. bereits im steuerlichen Erfassungsbogen bei der Gründung beantragt. Prüfen Sie also vorher, ob Ihnen bereits eine UStIDNr. zugeteilt wurde! Erst wenn Sie Ihre USt.-IDNr. erhalten haben, können Sie korrekte Rechnungen schreiben.

Das Bundesministerium für Finanzen stellt auch eine leere Vorlage bereit. Sie können Sie kostenlos bei uns hier herunterladen. Bis auf Firma, Ort und E-Mail Adresse handelt es sich um dieselben Felder, die Sie ausfüllen müssen.

Das ist eine sehr gute Frage. Kleinunternehmer führen keine Umsatzsteuer ab und erhalten keine Vorsteuer erstattet. Daher könnte diese Frage auftauchen. Die Antwort lautet: Ja, eine Umsatzsteuer-Identifikationsnummer ist auch für Kleinunternehmer möglich, manchmal sogar Pflicht! Und zwar immer dann, wenn Lieferungen oder Leistungen ins EU-Ausland verkauft werden. Die Umsätze werden jedoch nicht bei der Ermittlung der Kleinunternehmer-Regelung angerechnet. Die USt.-IdNr. beweist Ihren Status als Unternehmer gegenüber Ihrem Geschäftspartner in der EU. Für Drittländer benötigen Sie keine Umsatzsteuer Identifikationsnummer. Lesen Sie hier zum Thema Kleinunternehmer weiter!

Abhängig vom Umsatzsteuersatz des einzelnen EU Mitgliedsstaates kann der Einkauf mit oder ohne Umsatzsteueridentifikationsnummer günstiger oder teurer sein. Genau das zeigen die beiden Tabellen, vergleichen Sie selbst!

| EU Land | umsatzsteuerfreier Kleinunternehmer | umsatzsteuerpflichtiger Normalunternehmer | ||

|---|---|---|---|---|

| Dänemark (Steuersatz > dt. Umsatzsteuersatz) | ohne UStID | mit UStID | ohne UStID | mit UStID |

| Wareneinkauf Dänemark | 1.000 € | 1.000 € | 1.000 € | 1.000 € |

| dänische 25% USt | 250 € | - | 250 € | - |

| Gesamtrechnung | 1.250 € | 1.000 € | 1.250 € | 1.000 € |

| Berechnung deutsche Umsatzsteuer (Anlage UR) | ||||

| Zahlung 19% USt an dt. Finanzamt | - | 190 € | - | 190 € |

| Erstattung 19% Vorsteuer dt. Finanzamt | - | - | - | - 190 € |

| Gesamtbelastung | 1.250 € | 1.190 € | 1.250 € | 1.000 € |

| Differenz gegenüber Kauf ohne UStID | Es ist + 60 € günstiger als Kleinunternehmer mit UStID zu kaufen. | Es ist +250 € günstiger als normalbesteuerter Unternehmer mit UStID zu kaufen. | ||

| EU Land | umsatzsteuerfreier Kleinunternehmer | umsatzsteuerpflichtiger Normalunternehmer | ||

|---|---|---|---|---|

| Luxemburg (Steuersatz < dt. Umsatzsteuersatz) | ohne UStID | mit UStID | ohne UStID | mit UStID |

| Wareneinkauf Luxemburg | 1.000 € | 1.000 € | 1.000 € | 1.000 € |

| Luxemburg 17% USt | 170 € | - | 170 € | - |

| Gesamtrechnung | 1.170 € | 1.000 € | 1.170 € | 1.000 € |

| Berechnung deutsche Umsatzsteuer (Anlage UR) | ||||

| Zahlung 19% USt an dt. Finanzamt | - | 190 € | - | 190 € |

| Erstattung 19% Vorsteuer dt. Finanzamt | - | - | - | - 190 € |

| Gesamtbelastung | 1.170 € | 1.190 € | 1.170 € | 1.000 € |

| Differenz gegenüber Kauf ohne UStID | Es ist 20 € teurer als Kleinunternehmer mit UStID zu kaufen. | Es ist +170 € günstiger als normalbesteuerter Unternehmer mit UStID zu kaufen. | ||

Wie bereits erwähnt, dient die Umsatzsteueridentifikationsnummer dazu, den Unternehmerstatus zu “beweisen”. Daher besteht auch die Möglichkeit, eine Umsatzsteuer-Identifikationsnummer zu prüfen, mit dem Ziel festzustellen, ob diese tatsächlich existiert. Abfragen kann jedoch nur derjenige Unternehmer, der selbst eine USt.-IdNr. besitzt. Die Prüfung erfolgt online beim Bundeszentralamt für Steuern.

In der Liste der häufigsten Fragen zur Umsatzsteuer Identifikationsnummer, wird häufig danach gefragt, wo man diese USt-IdNr. suchen kann. Die eigene Nummer finden Sie auf dem Formular, welches Ihnen das Bundeszentralamt für Steuern beim Antrag zugesandt hat. Wenn Sie die USt-IdNr. eines anderen Unternehmens suchen bzw. feststellen wollen, ob diese tatsächlich existiert, dann können Sie auf der dieser Seite eine Abfrage vornehmen.

Guten Tag, ich habe seit 15 Jahren ein Einzelunternehmen. Nun möchte ich weiteres Gewerbe anmelden, da es unter eine ganz andere Kategorie wie die erste fällt. Frage: Warum bekomme ich als Einzelunternehmer keine 2. SteuerNr. bzw. 2. UST.-ID. Nr? Ist das nicht verwirrend, wenn alles auf einer zusammenläuft?

Nur wenn Ihr weiteres Gewerbe in keiner Weise mit dem ersten „verwandt“ ist, muss das Finanzamt eine weitere Steuer-Nr. erteilen, weil Ihnen dann zweimal der Gewerbesteuerfreibetrag von 24.500 € zusteht. Ausnahmen sind nur die Umsatzsteuer und die Einkommensteuer, weil alle unternehmerischen Aktivitäten egal aus wieviel Betrieben bei diesen beiden Steuerarten unter einer Steuer-Nr. erfasst werden.

Die zweite Steuer-Nr. wird unter den bereits genannten Voraussetzungen für das neue Gewerbe erteilt und erfolgt nur für die Feststellung des Gewinns und für die Gewerbesteuer dieses zweiten Betriebs.

Unter der eigentlichen sagen wir mal ersten Steuer-Nr. werden die Umsätze aus beiden Betrieben der betreffenden Person für die USt- Veranlagung erfasst und die Gewinne aus beiden Betrieben der betreffenden Person für die Festsetzung der Einkommensteuer herangezogen.

Die Umsatzsteueridentnummer hat nichts mit der alten Steuernummer oder der neuen Steuer ID auf dem Einkommenssteuerbescheid oder der Finanzamtsnummer zu tun, sie wird zu umsatzsteuerlichen Zwecken auf Antrag an Unternehmer vergeben. Jeder Unternehmer sollte früher oder später eine Umsatzsteuer-Identifikationsnummer haben. Insbesondere beim Wareneinkauf sollte jeder Unternehmer prüfen, ob die Angabe der Umsatzsteueridentnummer günstig oder ungünstig ist, siehe Berechnung in der obigen Tabelle. Bei Fragen und Schwierigkeiten muss jeder Unternehmer seinen Steuerberater bitten, um eine rechtssichere Antwort und Hilfe zu erhalten.

Torsten Montag")

Torsten Montag ist seit 2004 als Chefredakteur inhaltlich für das Gründerlexikon verantwortlich. Er ist regelmäßig Interviewpartner sowie Gastautor von Fachbeiträgen externer Medien zum Thema Gründung und Selbständigkeit. Bevor er gruenderlexikon.de gegründet hat, war er als Steuerfachangestellter und Betriebswirt ua. bei PwC und einer Steuerkanzlei in Thüringen tätig.